中込雄一

中込雄一池袋で税理士をしている中込です。

さて、空前の副業ブームということで、

友人よりその副業の儲けを確定申告で事業所得と雑所得のどちらで申告すればよいか?

と質問を受けることが多くなっています。

今までは明確な基準がなかったため、

『主たる収入でなければいけませんよ』や『ある程度の規模がなければいけませんよ』などの曖昧な答えに終始しておりました…

しかし、令和4年10月7日に所得税法基本通達の改正が行われ、

この曖昧な答えに概ね終止符が打たれました。

その内容をお知らせいたします。

なお、この取り扱いは令和4年分以後の所得税について適用されます。

事業所得とする所得について

副業収入を事業所得とするには記帳・帳簿書類の保存をすることが大原則となります。

なお、記帳とはエクセルなどの帳簿に取引の記録をすること、帳簿書類の保存はエクセルなどに記録した取引の記録を消さずに保存すること、記録した取引の証拠資料である請求書・領収書・預金通帳のコピーなどを保管すること等になります。

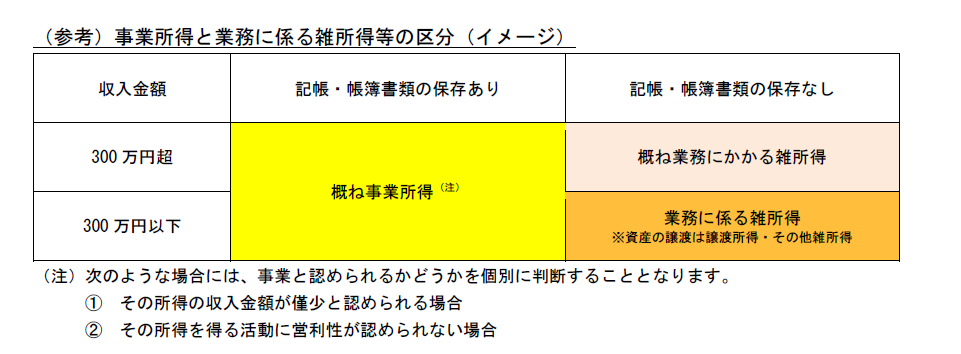

また、副業の年の収入が300万円超か300万円以下かにより判定基準が異なります。

⑴ 年の収入が300万超の場合

次の①~②の全てに該当した場合には事業所得となります。

① 記帳・帳簿書類の保存をしていること

② 例年過去3年程度の期間において所得が赤字ではないこと

(赤字であったとしても、その期間に収入を増加させる営業活動などや、所得を黒字にするための営業活動などを実施している場合には、②の要件を満たすこととなります。)

⑵ 年の収入が300万以下の場合

次の①~③の全てに該当した場合には事業所得となります。

① 記帳・帳簿書類の保存をしていること

② 副業収入の主たる収入に対する割合が10%以上であること

③ 例年過去3年程度の期間において所得が赤字ではないこと

(赤字であったとしても、その期間に収入を増加させる営業活動などや、所得を黒字にするための営業活動などを実施している場合には、③の要件を満たすこととなります。)

上記の⑴~⑵を表にイメージ化すると次のとおりとなります。

出典:国税庁ホームページ(https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf)『令和4年10月7日「所得税基本通達の制定について」の一部改正について(法令解釈通達)雑所得の範囲の取扱いに関する所得税基本通達の解説』より引用

なお、記帳・帳簿書類の保存がない場合には、年の収入300万円超のときには個別に事業所得か雑所得に該当するかの判定を行い、年の収入300万円以下のときには雑所得となります。

これらをふまえると、節税をしたいのであれば記帳・帳簿書類の保存を行い事業所得とし、青色申告の承認を受け最大65万円の青色申告特別控除が受けることが絶対的に必要ですね。

当事務所では副業に関する確定申告書の作成を受け付けておりますので、申告書などの作成を依頼したい方や税務に関する相談をしたい方がいらっしゃいましたら、下記のお問い合わせより行えますのでよろしくお願いいたします。